“双碳”目标下中国炼化行业“十四五”发展新特点分析与展望!

1 “十三五”期间炼化行业综合实力显著提升

“十三五”期间,中国石化行业以企业规模大型化和炼化一体化为主导方向,开启产业升级。2015年与2020年相对比,炼油平均规模已 从257万吨/年上升到456万吨/年,乙烯平均产能已从56万吨/年上升到70万吨/年;炼化一体化千万吨级炼厂数量在增加,炼化能力占比提高2个百分点,形成了环渤海湾、长三角、珠三角的三大炼化企业集群。

从质量升级看, “十三五”期间,汽柴油标准完成了从国V 升级到国VI的转变。目前,与高质量发展的要求相比,在实现 “石化强国”的路上,炼化行业还存在着许多问题,需要在发展过程中解决。

2"十四五”期间炼化行业市场环境面临新挑战

2.1 “双碳”目标倒逼石油消费提前达峰

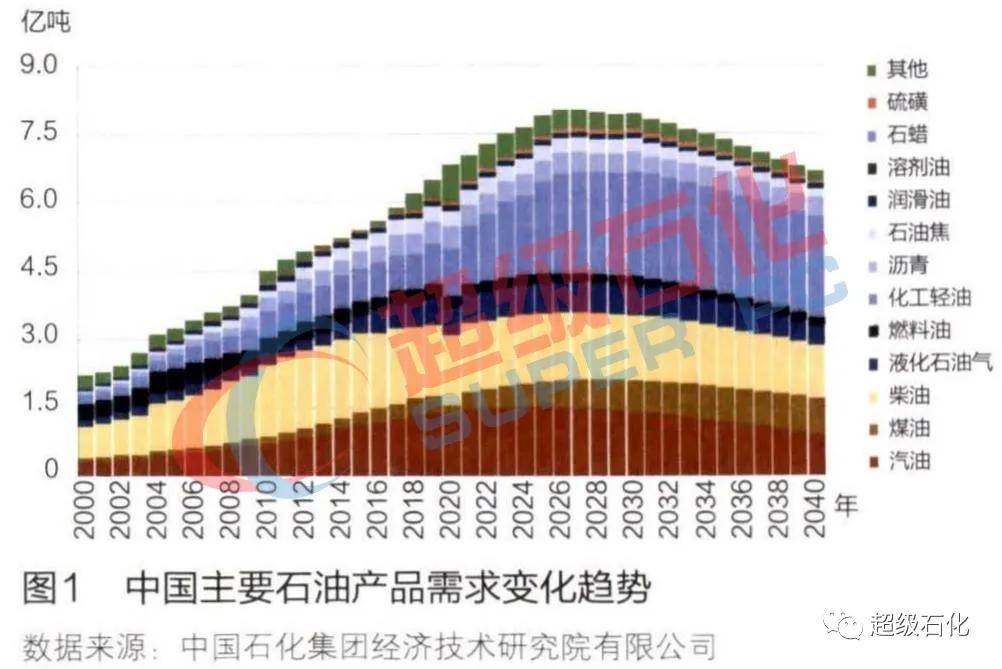

2013年,中国石化集团经济技术研究院在“中国石油消费峰值研究”中推断,中国的石油需求将在2027年前后达峰1"(见图1); 如果全社会加大调整力度,估计达峰时间还会提前。石油需求达峰,对炼化行业直接影响是原油加工规模、乙烯和对二甲苯等化工产品装置开工率可能会受限。

2.2 石油产品消费结构会发生变化

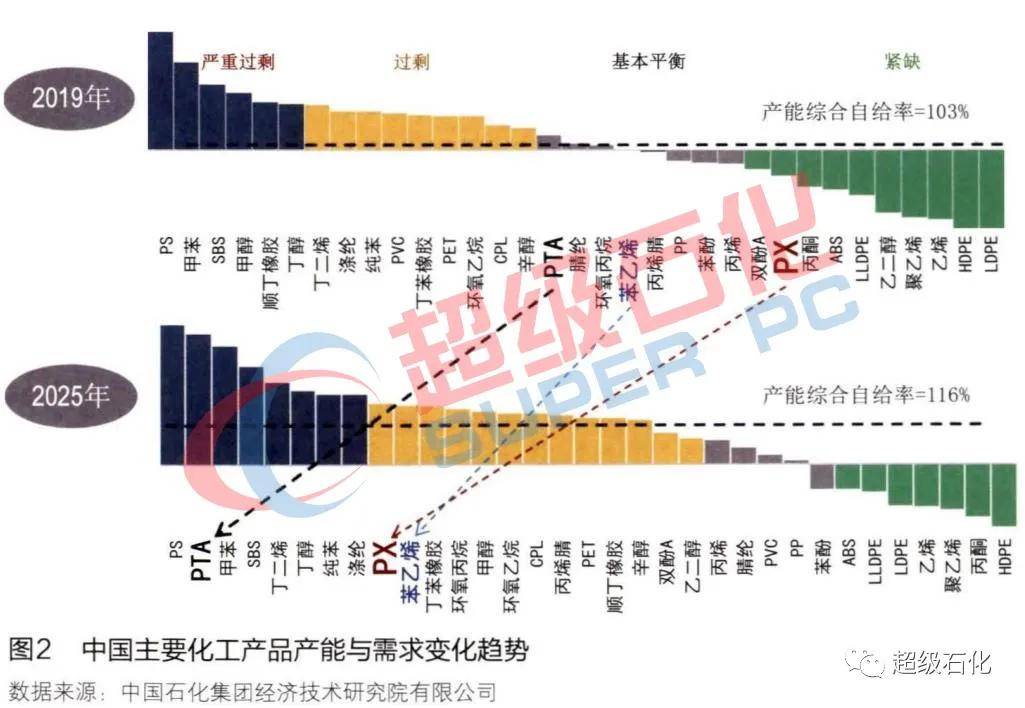

化工产品的需求方面,预 计 “十四五”期间,“三烯三苯”(乙烯、丙烯、丁二烯,苯、甲苯、二甲苯)等主要化工原料需求年均增长6% 左右,增速显著高于成品油(增速约为2%) ,消费升级和新经济发展的需要,导致化工产品消费达峰迟于成品油。今后,炼化行业需要持续结构调整,以适应这一市场变化。

2.3 炼化投资热点仍然在中国,加剧市场竞争压力

从目前公开的企业规划资料看, “十四五”期间仍然是炼油和化工产能建设的投资高峰期。到2025年,中国炼油加工规模将接近10亿吨/年,乙烯装置产能将超过6300万吨/年,均跃居全球第一。

3 未来中国炼化行业发展的新特点

“十四五”期间,中国炼化行业发展将呈现8个新特点。

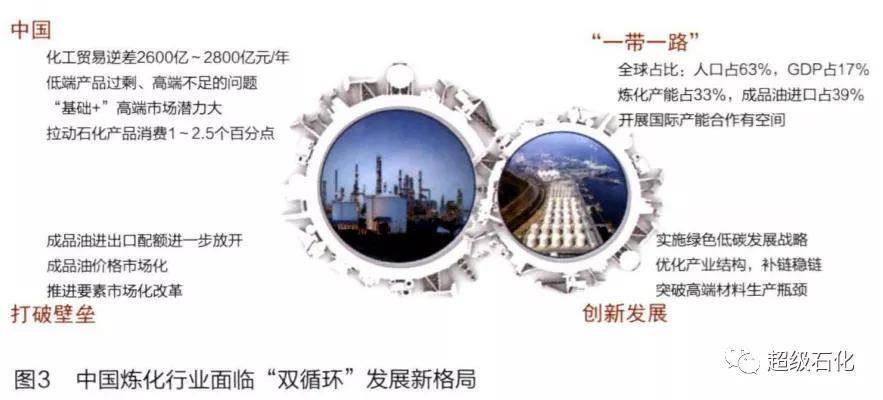

一 是 “以国内大循环为主体、国内国际双循环相互促进的发展新格局”确定了“十四五”期间炼化行业发展基调。(见图3) 。

二是 《区域全面经济伙伴关系协定》 ( RCEP)将深化区域价值链融合,进一步促进行业升级。

三是行业面临利润下行压力,产能出清、企业重组不可避免。

四是结构调整、转型发展是 “十四五”期间炼化行业必经之路。

五是新兴产业催生高端材料消费,生产技术难点亟待突破。新兴产业、新基建将会催生中国高端产品消费,预 计 “十四五”高端材料需求年均增长8% 以上,快于大宗化工产品的需求增速。要取得市场竞争优势,主要取决于技术突破,这一变化为企业转型升级带来机遇。加大技术研发力度是必须要经历的路径,中国企业可以首先在市场需求较大、对外依存度较高的汽车、电子化学品、建筑材料等领域着手,例如聚烯烃弹性体(P0E) 、乙烯-乙烯醇共聚物(EV0H) 、高强碳纤维、液晶聚合物(LCP) 、光学聚乙烯醇( PVA) 膜等产品。

六是新能源汽车快速发展既降低石油需求,也给炼化行业带来转型机遇。

七是塑料循环经济将成为炼化产业绿色发展的标志之一。

八是借助制造业数字化,促进炼化产业优化升级。

4 碳减排是未来炼化行业发展的难点和重点

炼化行业加工过程的二氧化碳排放占全国总量油对外依存度高,下游交通领域排放量大,废旧塑料污染严重。要 实 现 “双碳”目标,炼化行业须提高对碳减排的认识,加强节能降耗和能源结构快速调整,积极推进技术创新。要 实 现 “双碳”目标,仍需要政策的积极引导。

4.1 全行业要提高碳减排认识

首先 , “双碳”目标的实现需要更高水平的发展模式,不能仅仅从降低消费水平的角度来看。“双碳”目标就是要实现全社会特别是能源行业的绿色发展。这需要系统思维,对于能源行业,碳减排也是巨大的发展机会。其次,能源行业碳减排不存在 “先慢后快”的节奏,而是需要全程加大碳减排力度,因为后期成本更高,只有这样才能避免被动 ,为实现全国目标做出贡献。再者,要找准炼化加工生产过程中碳排放的主要来源(目前主要集中在加热炉和裂解炉燃烧、催化烧焦、制氢等过程 ),有针对地提出行业减排的重点措施。

4.2 炼化行业技术创新

要实现“双碳”目标,炼化行业的节能降耗和能源结构快速调整同样重要,特别是2030年前:在所有路径措施屮,技术创新显得尤为重要。与“十三五”相比,“十四五”炼化行业技术创新的内容和方向将发生较大变化,即由规模化、清洁化技术转向“油转化工”与节能减排技术,具体主要包括如下技术。

1) 能源系统的优化技术。包括在总体用能改进(物流优化 + 能源结构优化)、工艺装置优化、装置间热集成、低温热综合利用和公用工程系统优化5个相互关联过程的实施[2],为炼化企业节能减排奠定基础。

2) 低碳燃料和原料的替代技术。一是稳妥推进行 业 “煤改气”“煤改电”,减少工业用电中煤电的比重,控制化石能源消费量,降低碳排放强度;二是制氢路线清洁化的技术,目前炼化行业制氢主要是以煤炭等化石能源为主的“灰氢”技术,今后要开发以化石能源制氢+ 二氧化碳捕集与封存( CCS)脱 碳 的 “蓝氢”技术,以及非化石能源发电制“绿氢”的技术,逐步提高自发“绿电”比例。

3) 高选择性、低能耗的加工技术。炼化催化剂改进和工艺优化是降低装置能耗的重要途径例如,应用原油直接制烯烃技术, “三烯”(乙烯、丙烯、丁二烯)收率可达37%~44%, 节省了炼油中间步骤,既 实 现 “油转化工”,也降低了过程能耗 ;丙烷脱氢技术能耗较高,但是利用丙烷催化氧化脱氢技术,开发非柏贵金属高效催化剂,选择性高,可实现低排放的目的。

4) 生物燃料生产技术。本质上是一种二氧化碳循环利用技术,由于减少石油的使用,从而达到碳减排目的。发展以非粮作物为原料的醇类燃料生产技术,逐步解决原料加工、定向转化和生产成本等问题。扩大生物柴油装置的原料来源,开发先进的低成本、短流程、高收率生产工艺。生物航空煤油生产技术的原料来源于不同类型的动植物油脂,优选具有卨脱金属能力和容金属能力的催化剂.通过加氢转化,可获得航空煤油等燃料。

5) 塑料绿色循环利用技术。提高一次性塑料机械回收和单体回收的比例,通过热解技术增加回用料塑料,减少原生料的消耗,即可减少化工原料需求 ,从而降低碳排放。利用二氧化碳生产可降解塑料也是一种碳循环利用的技术,部分降低原生料的需求。例如,通过植物的光合作用,将二氧化碳和水转化为乳酸,再通过直接或间接缩聚生产聚乳酸(PLA) 可降解塑料。

6) “绿电”的化学反应技术。例如,电加热蒸汽裂解技术,碳氢化合物分解成烯烃和芳烃需要消耗大量能量,相关反应需要在850t 才会发生。目前 ,业内主要是通过燃烧化石燃料来完成升温,通过电力驱动加热过程可切实减少二氧化碳排放使用可再生电力时,这项具有颠覆性的技术有望实现高达90%的减排比例。

7) 二氧化碳捕集、利用与封存(CCUS)技术。捕集石油化工生产过程中排放的二氧化碳.依托上游油气田进行封存,助力炼化行业实现净零碳排放。开发化学法二氧化碳资源化利用技术,通过二氧化碳催化转化等技术路线合成化学品或燃料;开发生物法二氧化碳资源化利用技术,通过生物发酵技术生产生物燃料或化学品。

8) 数字化智能化技术。一是推进智能炼化企业建设;二是推进工程设计数字化;三是推进供应链管理智能化,形成智慧物流与仓储;四是推进生产运行智能化;五是推进知识管理和经营决策智能化。由于效率的提高,数字化、智能化也有助于提高能源利用水平,降低生产过程的碳排放。